Жарыяланган

2025-23-04, 15:55Кыргыз жарандары кредиттик тарыхынын начардыгына нааразы. Маалым болгондой, муну 2021-жылы жабылган компания жасаган. “Акчабарга” дал ушундай билдирүүлөр түшүүдө жана редакция бул маселени иликтөөнү чечти.

2023-жылы Кыргызстандан бир үй-бүлө “Акчамат” микрофинансы компаниясынын терминалы аркылуу насыя алган. Кечигип, бирок 2023-жылдын 19-апрелинде карыз толугу менен төлөнүп бүттү, бул компаниянын директору кол койгон төлөм квитанциясы менен тастыкталат. Кардарлар ушуну менен алардын финансылык милдеттенмелери аяктады деп ишенишкен.

Бирок бир канча убакыттан кийин алар башка микрофинансылык уюмга жаңы насыя сурап кайрылышып, күтүүсүздөн карызы бар экенин билишкен – 3 миң сом өлчөмүндө айып пул деп көрсөтүлгөн. Бул жаңы насыя алууга тоскоолдук болуп, алардын кредиттик тарыхына да таасирин тийгизген.

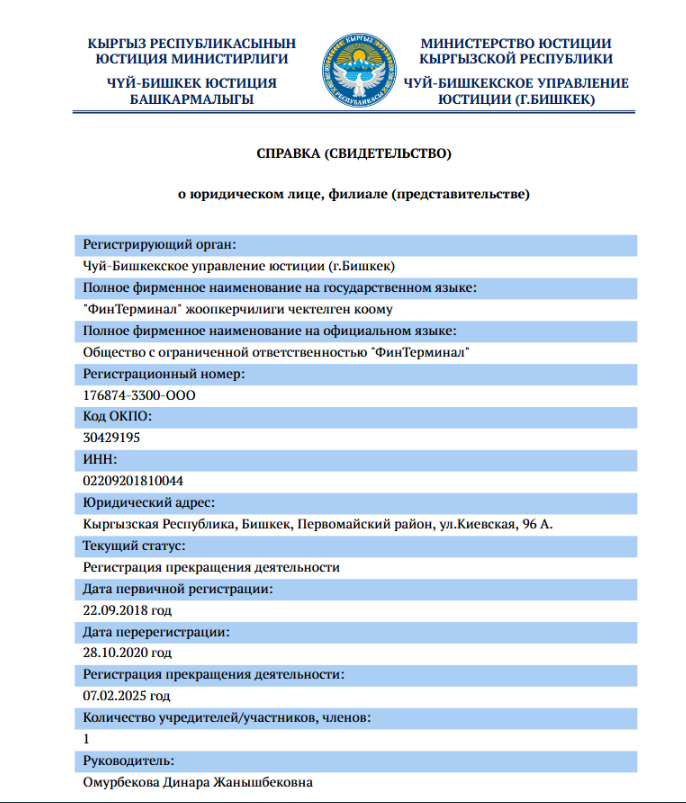

Кардарлар компания менен байланышууга аракет кылганда дагы кыйынчылыктар пайда болгон. “Акчамат” компаниясынын ишмердүүлүгү 2025-жылдын 7-февралында расмий түрдө токтотулган. Ачык булактарда көрсөтүлгөн юридикалык дарек – Киев көчөсү, 96а - кеңсеси жок болуп чыккан. Бул карыз алуучулардын түшүнбөстүгүн жана тынчсыздануусун жаратты: кеңсе жок болсо, карызды төлөө үчүн кайда барса болот? Туум өсө берсечи?

Бул жагдайлардын себебин билүү аракети күтүүсүз бурулушка алып келди: “Акчаматтын” өкүлдөрү редакция менен болгон маекте компания 2021-жылдын 17-сентябрында насыя берүүнү токтоткондугун айтышты. Бирок алар 2023-жылы берилген насыя фактысын четке кагууда. Анткен менен кардардын колунда датасы жана колт амгасы бар расмий документ турат.

Эми карыз алуучуга “Акчаматтын” мурдагы директору менен жеке байланышуу сунушталып, документтердин түп нускасы бар болсо, маселе каралышы мүмкүн дешүүдө. Буга карабай кырдаал негиздүү суроону туудурат: эгерде компания өз ишин иш жүзүндө токтоткон болсо, бирок техникалык жактан дагы эле системада катталса жана карыздар кредиттик отчеттордо чагылдырылса, кардар эмне кылышы керек?

Редакция Кыргызстандын Улуттук банкына расмий кайрылуу жолдоп, жарандар мындай учурларда кандай иш-аракет кылышы керек? Каякка кайрылып, укуктарын кантип коргосо болот? Карыз төлөнгөн болсо, ал тууралуу жаңылыш маалыматты алып салуу мүмкүнбү же жокпу деген суроолорду түшүндүрүп берүүнү өтүндү.

Маалыматка ылайык, финансы-кредиттик мекемени мажбурлап жана ыктыярдуу жоюу карыз алуучу менен анын кредиторунун ортосундагы келишимдик мамилелерди токтотпойт, башкача айтканда, алардын ар бири түзүлгөн келишимдердин чегинде жоопкерчилик тартат. Демек, карыз алуучу кредиттик карызды төлөө үчүн төлөмдөрдү жүргүзүүгө милдеттүү.

"Биринчиден, эгерде финансылык компания өз ишин токтотуп, бирок карыз системада кала берсе, карыз алуучулар бул компаниянын жоюучусуна кайрылышы керек. Финансылык-кредиттик уюм жоюлгандан кийин жоюучу карыздарды тейлөө боюнча жоопкерчиликти өзүнө алат. Ликвидатордун байланыш маалыматтары расмий булактарда жарыяланышы керек, ал эми карыз алуучулар карызга байланыштуу маселелерди тактоо үчүн аны менен түз байланыша алышат. Эгерде ал жооп бербесе же анын иш-аракетине байланыштуу шектенүүлөр жаралса, карыз алуучулар өз укуктарын коргоо үчүн Кыргызстандын Улуттук банкына же сотко кайрылса болот”, - деп билдирди өлкеөнүн башкы каржы мекемеси.

Биздин кырдаалда ликвидатор менен байланышуу мүмкүн болгон жок.

Ошентип, эгерде компанияга же ликвидаторго кайрылгандан кийин кырдаал карыз алуучунун кредиттик тарыхына терс таасирин тийгизе берсе, ал бурмаланган же так эмес маалыматтарды оңдоо өтүнүчү менен кредиттик бюрого кайрылууга укуктуу. Эгерде ката карыз алуучунун аракетинен улам келип чыкпаса, мыйзам кредиттик бюродон маалыматты оңдоону талап кылат. Муну менен карыз алуучулар өз кредиттик отчету боюнча төлөмдөрдү эсепке алууну токтотууну же туура эмес маалыматтарды оңдоону талап кыла алышат.

Өз кезегинде Кыргызстандын Улуттук банкы бардык тараптардын укуктары сакталышы үчүн финансылык-кредиттик уюмдарды жоюу процессине мониторинг жүргүзүүнү улантууда. Жоюучу менен көйгөйлөр жаралган учурда же кошумча маалымат зарыл болгон учурда карыз алуучулар Улуттук банкка даттануу же суроо-талап жөнөтө алышат, мекеме мыйзам чегинде жарандардын кызыкчылыктарын коргоо боюнча иш алып барат.