Опубликовано

23.02.2024, 07:28В Кыргызстане пока нет абсолютного лидера в банковской сфере. Такие выводы сделал Plusworld совместно с Digital Asia и PLUS Consulting, подготовив технологический рейтинг банков республики.

Проведенный анализ был направлен на оценку соотношения активов и степени цифрового развития банков. Перед специалистами стояла задача понять — насколько технически готов финансовый сектор к конкуренции в области обслуживания клиентов, и в целом понять, как проходит технологическая трансформация финансового сектора.

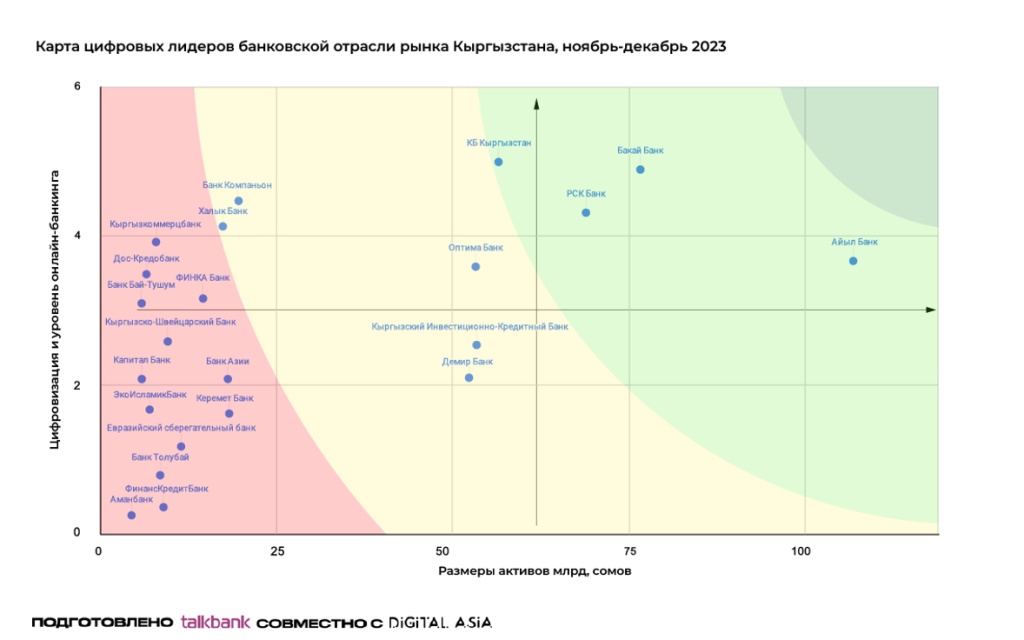

Рейтинг разделен на четыре сектора: темно-зеленый — абсолютные лидеры, светло-зеленый — потенциальные претенденты на лидерство, желтый — банки, потенциально способные расти, и, наконец, красный сегмент — зона риска, где банки имеют недостаточные позиции для конкуренции.

На банковском рынке Кыргызстана на текущий момент не выделяется абсолютного лидера. По мнению аналитиков, эту позицию мог бы занять «Айыл Банк», который имеет достаточный объем активов. Однако для этого ему необходимо направить усилия на цифровизацию и приобретение новых прикладных решений.

Стоит отметить, что за прошлый год уставный капитал «Айыл Банка» вырос на 87%, до 12.4 млрд сомов. Это делает его финансово-кредитным учреждением с самым большим капиталом в стране.

Также на общем фоне, по мнению экспертов, выделяются «Бакай Банк», MBANK и «РСК Банк». Так как они обладают высоким уровнем цифрового развития и достаточным объемом активов.

«В будущем MBANK может стать ведущим розничным игроком, так как активно повышает свою популярность благодаря цифровым решениям, а его услуги широко используются населением. Это обеспечивает ему быстрый рост, позволяя ему обойти других игроков сектора как по активам, так и по уровню цифровизации», — считают эксперты.

«Оптима Банк», «Демир Банк» и KICB за последние полгода перешли в желтый сектор, а значит, у них все еще есть потенциал для роста. Эти ФКУ обладают базовым уровнем цифрового развития, однако их активы оставляют желать лучшего, что сказывается на их потенциале для роста и позиционировании на рынке.

В желтом секторе также остаются «Банк Компаньон» и «Халык Банк». Но эти два банка уже близки к границе зоны риска. Для того чтобы не попасть в красную зону, им необходимо существенно нарастить инвестиции в цифровизацию клиентских сервисов и разработать стратегию по цифровой трансформации на ближайшие три года.

Остальные коммерческие банки Кыргызстана перешли в красный сектор, зону риска. Произошло это из-за недостаточности активов для потенциального изменения рыночной доли. Банки в этой зоне характеризуются ограниченными финансовыми возможностями для конкуренции в ИТ-разработке. В конечном итоге это может привести их к потере доли рынка или ограничению на нишевых рынках.

«Многие банки в Кыргызстане проявляют стратегическую нерешительность в цифровизации, и это объясняется отсутствием опыта в области цифровых финтех-сервисов. В связи с этим руководство банков не видит преимущества технологических решений в конкурентной среде», — делятся мнением в исследовании его авторы.

В обзоре отмечается, что процессы, происходящие в банковском секторе республики, повторяют происходящее в России, но из-за меньшего масштаба рынка события будут развиваться быстрее.

«Крупные и даже мелкие банки, лишенные возможности цифровизации, долгое время были уверены в преимуществах традиционного банкинга, полагаясь на сети своих отделений и привлекательные ставки по кредитам или кредитным картам как на основу своего успеха», — пишут эксперты.

Однако «Тинькофф» опроверг этот подход и показал, что удобство, новизна и цифровые технологии стали ключевыми драйверами роста эффективности управления активами.

«Поэтому местным игрокам необходимо быстрее пересмотреть свои подходы к цифровой трансформации, приобретая готовые технологические решения. В противном случае, с учетом всех возможностей, реализованных MBANK, остальные могут быстро потерять свою конкурентоспособность и рыночные позиции», — считают авторы исследования.

Аналитики считают, что банкам, в частности тем, кто находится в зоне риска (красной зоне), необходимо инвестировать в цифровую трансформацию от 300 до 700 млн сомов. В случае стремления к переходу в зеленую зону суммы значительно возрастают и могут находиться в диапазоне от 1.5 млрд до 2 млрд сомов. Такие инвестиции необходимы для полной цифровизации банковской деятельности и обеспечения соответствующего сопровождения данных.