Опубликовано

22.11.2023, 03:16В последние годы в стране поэтапно осуществляются реформы, направленные на совершенствование налогового администрирования, развитие отраслей экономики за счет упрощения системы налогообложения, а также на укрепление нормативно-правовой базы по сокращению нелегальной экономики, усиление общественного контроля, легализацию нелегальных рабочих мест.

В частности, Налоговый кодекс в новой редакции, а также ряд указов и постановлений президента, направленных на коренное совершенствование налоговой политики, в том числе деятельности органов Государственной налоговой службы, вывели на новый уровень прозрачную, отвечающую международным стандартам систему налогообложения, способную быть партнером и обслуживать добросовестных налогоплательщиков.

Благодаря реформам, направленным на сокращение скрытой экономики за счет упрощения системы налогообложения, количество налогов было сокращено до 9 вместо 13 действовавших до 2017 года налогов и обязательных платежей, а также полностью отменены 3.2% сборов во внебюджетные пенсионные, школьные и дорожные фонды, взимаемые с оборота, которые были тяжелым бременем для предпринимателей.

Стимулировалось достижение субъектами предпринимательства финансовой эффективности за счет снижения ставки налога на прибыль юридических лиц.

В целях справедливого распределения налогового бремени на экономику с 1 октября 2019 года ставка НДС была снижена с 20% до 15%, а с 1 января 2023 года – до 12%.

Максимальная ставка подоходного налога с физических лиц составляла 23%, вместо такой прогрессивной шкалы установлена единая ставка в 12%, а ставка социального налога для субъектов предпринимательства была снижена с 25% до 12%, в результате чего налоговая нагрузка на фонд оплаты труда снизилась почти вдвое.

Ставка налога на имущество снижена с 5% до 1.5%. В туристических зонах введен особый налоговый режим, налог с оборота установлен в размере 1%.

Благодаря проведенной работе субъекты предпринимательства ежегодно освободились от налогов в среднем в размере 6 трлн сумов (на 17.11.2023г. $1=12269.42 сума).

Кроме того, благодаря предоставляемым льготам, направленным на поддержку субъектов предпринимательства, в их распоряжении в 2017–2021 годах осталось 119,5 трлн сумов, в 2022 году – 72,9 трлн сумов.

Доходы Государственного бюджета и государственных целевых фондов в 2022 году по сравнению с 2021 годом увеличились на 16% и составили 148.5 трлн сумов (16,7% к ВВП).

В целях сокращения доли скрытой экономики в стране и создания условий равной конкуренции был принят Налоговый кодекс в новой редакции и отменены 84 налоговые льготы и еще 66 налоговых льгот в последующие годы. В свою очередь, от практики предоставления индивидуальных льгот полностью отказались.

С 2020 года в Республике Узбекистан введен порядок налогообложения электронных услуг, предоставляемых физическим лицам иностранными компаниями.

В качестве налогоплательщиков зарегистрировано более 42 интернет-компаний, среди которых Google, Apple, Samsung, Huawei, Facebook, Яндекс, с января по апрель 2023 года в Государственный бюджет перечислено налогов в размере 32.4 млрд сумов.

Также положительное влияние на рост налоговых поступлений оказало внедрение новых инструментов современного налогового администрирования – электронных счетов-фактур, использование онлайн кассовых аппаратов, маркировки товаров, электронных контрактных систем с целью расширения налоговой базы за счет обуздания скрытой экономики, по сравнению с 2016 годом поступления в 2022 году выросли в 4.7 раза.

В соответствии с Указом президента Республики Узбекистан от 6 сентября 2019 года «О мерах по внедрению современных информационных технологий в систему расчетов в сфере торговли и оказания услуг, а также усилению общественного контроля в данной сфере» обеспечено оснащение торговых и сервисных точек онлайн контрольно-кассовой техникой или виртуальными кассовыми системами.

В частности, в 2022 году количество пользователей онлайн кассовых аппаратов достигло 145,3 тысячи, увеличившись в 1.2 раза, или на 25 тысяч, по сравнению с 2021 годом и в 1,5 раза, или на 51 тысячу, по сравнению с 2020 годом.

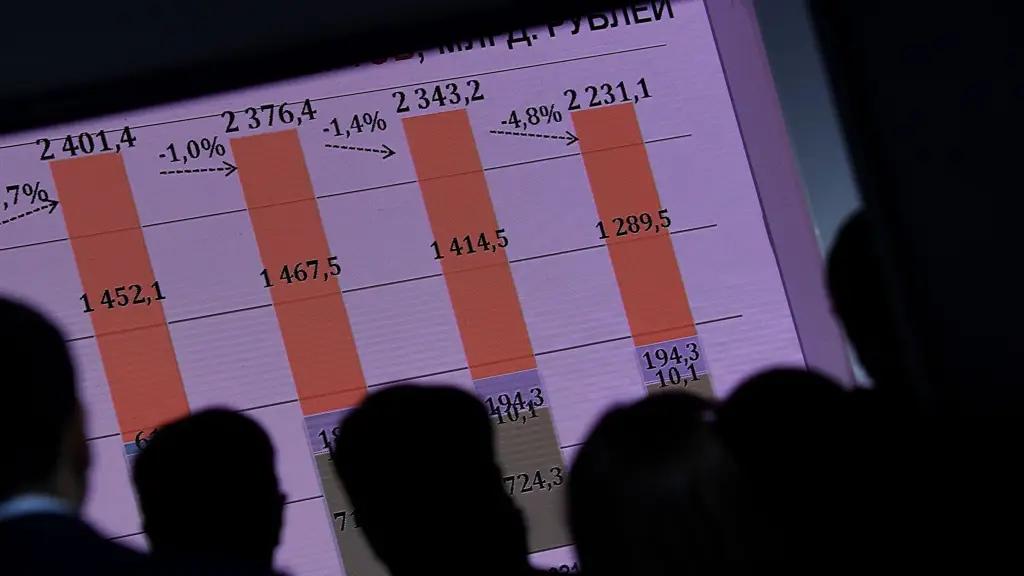

В 2022 году оборот, отраженный в онлайн-кассах, составил 179.2 трлн сумов, сумма НДС составила 24,5 трлн сумов, по сравнению с 2021 годом товарооборот увеличился на 74,1 трлн сумов (74 %), а НДС увеличился на 14,2 трлн сумов (в 2.4 раза).

Оснащение торговых объектов онлайн контрольно-кассовыми аппаратами позволило сократить теневую экономику, дистанционно контролировать оборот и обеспечить непрерывность цепочки НДС за счет автоматического формирования налоговой отчетности.

Постановлением кабинета министров Республики Узбекистан от 25 июня 2019 года «О мерах по совершенствованию использования счетов-фактур в электронной форме в системе взаиморасчетов» с 1 января 2020 года для всех субъектов предпринимательства в обязательном порядке введена система электронного выставления, хранения и учета счетов-фактур, а также налогоплательщикам предоставлено право свободного выбора оператора электронных счетов-фактур.

Благодаря этой реформе количество электронных счетов-фактур, оформленных в 2022 году, составило 38,1 млн и увеличилось в 1.8 раза по сравнению с 2020 годом.

В 2022 году оборот, отраженный в электронных счетах-фактурах, составил 1364,8 трлн сумов, рост на 217.7 трлн сумов по сравнению с 2020 годом, сумма НДС составила 134.2 трлн сумов или выросла на 21 трлн сумов.

В целях предупреждения теневой экономики совершенствовались механизмы поддержки субъектов предпринимательства, их стимулирования и предоставлялись другие льготы, благодаря чему формы налогового контроля были сокращены с 13 до 3, размер инвестиционных льгот увеличен в 2 раза.

В целях недопущения теневой деятельности отдельных субъектов предпринимательства введены механизмы стимулирования.

В частности, установлено, что субъектами предпринимательства в сфере общественного питания в обязательном порядке не уплачиваются налоги на оборот по банковским картам и платежи, принимаемые бесконтактным способом.

Для лиц, занимающихся риэлторской деятельностью, снижена ставка налога с оборота с 25% до 4%.

С 1 января 2022 года в сфере розничной торговли и услуг введен институт внушительного общественного контроля и стимулирования граждан, регистрирующих чек на покупку в мобильном приложении Soliq и сообщающих о налоговых правонарушениях в налоговый орган.

В течение 2022 года в системе было зарегистрировано 4.9 млн граждан, зарегистрировано 241 млн чеков в размере 101.6 трлн сумов, и им начислен кешбэк в размере 941.3 млрд сумов и выплачено 703 млрд сумов.

От 23 688 граждан поступили сообщения о 145 224 налоговых правонарушениях, на основании которых 71 957 налогоплательщиков прошли плановые налоговые проверки по контрольно-кассовым платежам и использованию платежных терминалов, 70 610 случаев (98 %) нарушений нашли свое подтверждение.

В результате с налогоплательщиков, допустивших нарушения, взыскано штрафов в размере 226,6 млрд сумов, за счет этого штрафа активным гражданам, которые безучастно сообщили о нарушениях, выплачено вознаграждение в размере 35.3 млрд сумов.

Посредством цифровизации отрасли внедрена практика разграничения человеческого фактора и управления налоговыми рисками.

В частности, количество интерактивных сервисов увеличилось почти до 50 благодаря разработке новых программных продуктов, таких как Е-ijara, Е-imtiyoz, «Плательщики налога на добавленную стоимость», «Налоговые проверки», «Коэффициент налогового прерывания», K-Savdo.

В целях недопущения незаконного ввоза в республику, производства и реализации отдельных видов товаров, обеспечения их эффективного учета, а также повышения собираемости налогов и других обязательных платежей введена система маркировки отдельных товаров.

Количество пользователей системы цифровой маркировки продукции в 2022 году составило 51 377, увеличившись по сравнению с 2021 годом на 40 264, или в 4,6 раза.

В разрезе пользователей импортеров составило 216, производителей – 347, предприятий оптовой торговли – 5 763, розничной торговли – 45 051.

Объем маркированных товаров составил 2 млрд, что на 1.1 млрд больше, или в 2.2 раза по сравнению с 2021 годом.

Несмотря на принимаемые меры по сокращению масштабов теневой экономики в каждой стране, доля теневого сектора в экономике стран мира по-прежнему остается высокой.

По данным Всемирного банка, доля теневой экономики в мировом ВВП в среднем составляет 17.2%, в Швейцарии – 8.6%, в Китае – 10.2%, в России – 39%, в Боливии – 66.4 %.

Видно, насколько эффективны меры, которые государство предпринимает в отношении сокращения теневой экономики, что определяет уровень теневой экономики в стране.

Вместе с тем в данной сфере существует ряд системных проблем, препятствующих непрерывному экономическому росту, повышению деловой и инвестиционной активности, формированию здоровой конкурентной среды.

В частности, на сегодняшний день предприятиями общественного питания уплачено 6–7 видов налогов, налоговая нагрузка в среднем составляет 16–22%. Предприятия должны платить налоги и подавать налоговую отчетность в разное время. А налоговое администрирование осуществляется на трех уровнях (районном, областном республиканском).

Опрос, проведенный Министерством юстиции, показал, что 61% предприятий общественного питания склонны уклоняться от уплаты налогов в первую очередь из-за сложности налогового администрирования и высокого налогового бремени.

В статье 2271 Налогового кодекса (Нарушение установленных законодательством требований или порядка по отображению фискальных отметок либо оснащению автоматизированными измерительными средствами учета или обеспечению интеграции с информационными системами налоговых органов, а также правил обязательной цифровой маркировки товаров (продукции) средствами идентификации) установлено, что нарушение установленных законодательством требований влечет наложение штрафа в размере чистой выручки, полученной в последнем отчетном квартале, в котором имела место реализация. На практике применение таких мер ответственности в рамках санкций наносит ущерб экономическим интересам субъектов предпринимательства, отрицательно сказывается на их дальнейшей финансовой деятельности.

Высокий размер данного штрафа, налагаемого на субъекты предпринимательства, приводит к тому, что предприниматели, допустившие нарушения, прекращают свою деятельность.

Кроме того, финансовый штраф исчисляется не из чистой прибыли, а из суммы чистой прибыли, что также создает почву для формирования негативной практики, такой как преднамеренное сокрытие налоговой базы или переход к теневой экономике, не оприходовав денежные средства в контрольно-кассовой технике.

По данным Генеральной прокуратуры, в рамках плановых налоговых проверок, проведенных налоговыми органами в рамках данной нормы, в отношении 468 субъектов предпринимательства были наложены финансовые штрафы в размере 283,1 млрд сумов. Из субъектов предпринимательства, на которые наложен штраф, 16 прекратили свою деятельность, а 14 находятся в процессе ликвидации.

В целях создания равной конкурентной среды между субъектами предпринимательства Налоговым кодексом установлено, что льготы не могут иметь индивидуального характера, а также, что налоговые льготы предоставляются только на основании настоящего Кодекса.

Несмотря на реализацию этих мер, законодательство содержит более 140 нормативно-правовых актов, предусматривающих предоставление таможенных льгот, 50 из которых предусматривают освобождение от НДС.

Например, согласно Постановлению президента Республики Узбекистан от 4 мая 2018 года ПП-3694 коммерческие банки освобождаются от таможенных платежей (в том числе от НДС) при ввозе банковского оборудования, техники и банковских карт до 1 января 2024 года.

Также на сегодняшний день отсутствует единый реестр налоговых льгот и преференций, порядок его ведения, а также критерии оценки их эффективности.

В частности, в изучении, проведенном Счетной палатой в декабре 2022 года о законности и эффективности применения налоговых льгот в системе налоговых органов, было установлено, что необоснованно применены льготы на 34.6 млрд сумов, льготы в размере 17 млрд сумов были использованы не по назначению.

Необходимо принять меры по легализации рабочих мест физических лиц, неформально занятых в частном секторе, путем снижения налогового бремени субъектов предпринимательства.

Сегодня субъекты предпринимательства (работодатели) платят социальный налог по ставке 12% при оплате труда работников, исходя из начисленного дохода, работники (физическое лицо) платят подоходный налог по ставке налога в размере 12% (24% от суммы начисленных средств из общего фонда труда), именно по этой причине неформальная занятость граждан, особенно молодежи, становится все более популярной.

В ходе общения бизнес-омбудсмена с руководителями производственных предприятий предложено о снижении в 2 раза ставки социального налога предпринимателями, неуплате налога на доход до 2-5-кратного минимального размера оплаты труда, а подоходного налога – исходя из суммы дохода физических лиц.

Данная практика внедрена и в развитых странах. Например, граждане с совокупным годовым доходом менее $4.6 тысячи в Австралии освобождаются от уплаты подоходного налога, в Австрии – менее $12.5 тысячи, в Бразилии – менее $5.3 тысячи, в Германии – менее $9 тысяч, в Швеции – менее $2.2 тысячи, в Сингапуре – менее $16 тысяч.

Качественное решение данной проблемы в краткосрочной перспективе приведет в первую очередь к дальнейшему облегчению работы населения и предпринимателей и улучшению образа жизни населения, в конечном счете к увеличению налоговых поступлений в бюджет.

В статье 221 Налогового кодекса установлено, что осуществление торговли и (или) оказание услуг без применения контрольно-кассовой техники и (или) расчетных терминалов, когда их применение является обязательным, а равно реализация товаров и оказание услуг без выписки покупателю квитанции, выдачи талонов, чека или других приравненных к ним документов, а также отказ от приема платежей через расчетные терминалы — влечет наложение штрафа в одинаковой сумме для субъектов предпринимательства, имеющих большие и малые обороты.

Эти обстоятельства свидетельствуют о том, что принцип справедливости при установлении ответственности за налоговые правонарушения не работает. В большинстве случаев это приводит к несостоятельности субъектов малого предпринимательства с невысоким оборотом, не оказывает положительного влияния на предупреждение повторного совершения такого рода правонарушений субъектами среднего и крупного предпринимательства с высоким оборотом.

К примеру, по данным Генпрокуратуры, семейное предприятие «Истиклол Гранд пишириклари» с торговым оборотом более 10 млрд сумов в Фергане только в 2022 году 5 раз совершило нарушение, предусмотренное статьей 221 Налогового кодекса.

Высокий уровень денежного оборота в нашей стране существенно влияет на дальнейшее развитие подпольной экономической деятельности.

По данным ЦБ, в 2022 году оборот наличных денег через банки составил 700,3 трлн сумов, увеличившись по сравнению с 2021 годом в 1,4 раза.

Также объем выданных населению и хозяйствующим субъектам наличных денег в банковском обороте увеличился по сравнению с 2021 годом в 1,4 раза, или на 100,9 трлн сумов, и достиг 356,4 трлн сумов.

Кроме того, в 2022 году объем снятия наличных с банковских карт составил 149.5 трлн сумов, увеличившись по сравнению с 2021 годом в 1,6 раза.

В 2022 году объем наличных денег в обращении (с учетом остатков наличных денег в кассах коммерческих банков) по сравнению с 2021 годом увеличился в 1.5 раза и достиг 49.3 трлн сумов.

Операции с наличными деньгами остаются основным способом осуществления теневой экономической деятельности. Поэтому необходимо принять меры по увеличению масштабов безналичных расчетов за счет повышения привлекательности использования банковских карт и других платежных средств.

Узбекистан в настоящее время считается одной из стран с высоким уровнем «теневой» экономики. Поэтому в нашей стране установлен правительством ряд мер по легализации подпольного сектора экономики. Несмотря на проделанную работу, международные финансовые организации по-прежнему оценивают долю скрытой экономики в нашей стране выше 50 %.

Подпольная экономическая деятельность – это негативное экономическое зло, характерное для всех государств, объем которого зависит от уровня экономического развития страны и эффективности финансовых механизмов. Известно, что снижение уровня теневой экономики служит положительным изменением величины поступлений в доходную часть бюджета.

Поэтому целесообразно применять в практике нашей страны передовой опыт развитых стран по противодействию скрытой экономике и налогообложению их доходов.

Для этого необходимо эффективно использовать возможности механизмов общественного контроля в борьбе с подпольной экономической деятельностью и ее предупреждении.