Опубликовано

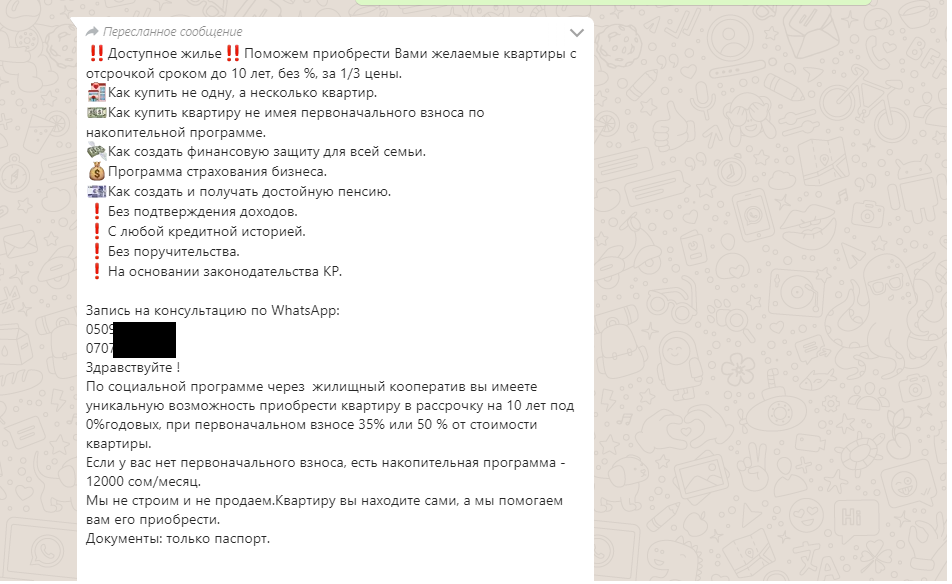

15.08.2019, 07:53Объявления с лозунгами «Купи квартиру в этом году», «Беспроцентная рассрочка на 10 лет» пестрят в соцсетях. Предложения купить желаемое жилье без процентов с рассрочкой на 10 лет выглядят привлекательнее, чем ипотека с жесткими условиями. Иногда такие продавцы зазывают купить жилье и без первоначального взноса. В чем подвох разбирался «Акчабар».

Перед как тем вложить свои деньги в покупку жилья, пусть и на очень выгодных условиях, сначала стоит проанализировать ситуацию на рынке недвижимости. Да, по коммерческой ипотеке вы переплачиваете почти в два раза, а рассрочку от застройщика необходимо выплатить за короткие сроки. Беспроцентная рассрочка на 10 лет заставляет потенциальных клиентов забыть законы бизнеса: продавец должен получать прибыль за свои услуги. «Бесплатный» сыр бывает только в мышеловке — эту аксиому надо помнить всегда.

[news 16324]

Самая привлекательная часть рекламы — отсрочка платежа до 10 лет без процентов. Если они и есть, то минимальные, обычно не превышают 3%. Первоначальный взнос составляет 30% от стоимости жилья. Клиенту необходимо предъявить только паспорт. Сделки осуществляются без поручительства, кредитной истории и подтверждения доходов. Есть предложения финансирования и по мусульманским принципам — без начисления процентов.

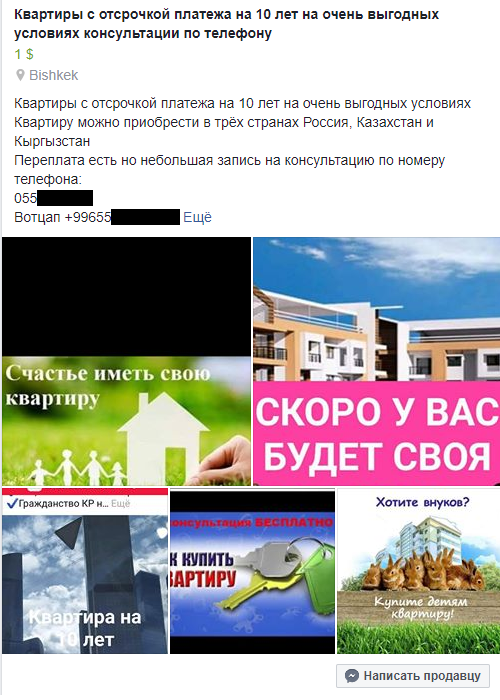

Потенциальным клиентам предлагается приобрести квартиры в Кыргызстане, Казахстане и России. Купленная квартира оформляется на клиента, но с арестом на продажу. В случае отказа, средства полностью будут возвращены. Финансирование сделок начинается от $10 тысяч и доходит до $1 млн.

При личной беседе все оказалось не так уж и радужно, как написано в постах. Для начала надо стать пайщиком кооператива и уплатить вступительный взнос. После этого член кооператива вносит 30% стоимости жилья и становится в очередь на приобретение квартиры. Если нет этой суммы, то можно воспользоваться накопительной программой — вносить ежемесячно денежные средства в размере 12 тысяч сомов.

[news 16220]

При отсутствии средств эти ступени можно перепрыгнуть, приведя еще одного клиента. Если он внесет 30%, то его платеж направят на покупку вашего жилья. Тут надо обратить внимание на моральную сторону такого приема — готовы ли вы на средства другого человека приобрести квартиру? Ведь он в таком случае занимает ваше место и ждет своей очереди. Этот порочный круг создается из-за того, что у этих компаний просто нет своих денег на покупку жилья. Их жизнедеятельность обеспечивается за счет сетевого маркетинга и постоянного притока новых клиентов.

Консультанты отмечают, что жилье приобретается по социальной программе. Одной из компаний, предоставляющей свои услуги в КР, является World Business Consulting. На официальном сайте организации говорится, что компания представляет собой объединение профессиональных финансовых консультантов и аналитиков. А работает WBC, совмещая инновационные разработки с консервативными методами управления капиталом.

[news 16156]

Красивый, но пустой сайт не дает какой-либо исчерпывающей информации. Вас обещают познакомить с миром финансов и с «другой стороны» стать профессиональным финансистом. Также клиентам программы обещают предоставить перечень перспективных продуктов в различных отраслях экономики, но каких именно, не уточняется.

[news 16418]

В Кыргызстане деятельность таких кооперативов не регулируется законом, а значит люди никак не защищены. Средства, отданные таким жилищным объединениям, не подпадают под закон о вкладах, так как выплата процента по вносимым суммам не предусмотрена. Создатели кооперативов хорошо осведомлены, ведь вклады имеют право принимать только финансово-кредитные организации, чьи лицензии выданы Нацбанком КР. Поэтому регулятору остается лишь наблюдать за ситуацией и советовать гражданам быть более бдительными.

«Эти кооперативы работают без каких-либо лицензий. Их клиенты могут быть обмануты, потому что нет никаких гарантий. Но когда это случится, то они начнут обращаться к нам», — отметил собеседник «Акчабара» в НБ КР.

Скорее всего, Нацбанк предпримет меры, когда такая система кооперации начнет давать сбои и пайщики обратятся за помощью к властям. Чтобы не было критической ситуации, как в банковской сфере до принятия Закона «О ростовщичестве», когда за неустойку по займам люди платили огромные проценты.