Опубликовано

07.02.2018, 03:14Уже которую неделю главный финансовый регулятор Кыргызстана и мобильные операторы никак не могут договориться о вносимых поправках в закон об электронных платежах. Национальный банк во второй раз вынес на общественное обсуждение поправки в законопроект, согласно которым электронные платежи можно будет осуществлять только через электронные кошельки.

[article 193]

Ситуация раскидала мобильных операторов и банковский сектор по разные стороны баррикад, а между ними остались простые пользователи, которые не могут понять, чем им грозит отказ от мобильных платежей и как это скажется на удобстве в использовании электронных кошельков.

Перед многочисленными доводами «за» и «против» давайте разберемся сразу: Нацбанк запрещает не сами электронные кошельки и не их использование, как пишут некоторые наши СМИ. Поправки в проект закона нацелены на запрет возможности пополнения этих кошельков с баланса лицевого счета абонента сотового оператора, т. е., по сути, запрет того, чем мы и так не пользовались.

В 2017 году количество электронных кошельков увеличилось на 80% — до 700 тыс.

Электронные кошельки как работали, так и будут продолжать работать, поскольку для кыргызстанцев, как оказалось, это один из наиболее удобных способов оплаты услуг, ведь на сегодня смартфон имеет под рукой практически каждый. Так по данным НБ КР на конец 2016 года количество электронных кошельков составило около 370 тысяч, а объемы проводимых платежей за год около 3.7 млрд сомов. В 2017 году количество электронных кошельков увеличилось почти на 80% до 700 тыс. кошельков, а объемы проводимых платежей увеличились на 90%, пробив отметку в 7 млрд сомов.

Напряженная ситуация сложилась вовсе не из-за угрозы запрета самих электронных кошельков, а из-за того, что на финансовый рынок пришли новые игроки, и, конечно, не все этому приходу обрадовались.

«Главная цель НБ КР в данном случае - это развитие и повышение уровня безналичных платежей. Для решения поставленной цели, Национальный банк уже много воплотил, например, активная работа по повышению финансовой грамотности населения, развитие национальной платежной системы ЭЛКАРТ, создание благоприятных условий для торговых точек по обеспечению POS-терминалами и даже отмена 2% налога на НСП при проведении оплаты безналичным расчетом», - прокомментировали «Акчабару» ситуацию представители банка KICB.

Мы решили узнать, кто выступает против мобильных операторов на рынке платежей и зачем, вообще, операторы решили заняться электронными платежами.

На фоне развивающихся технологий традиционные услуги мобильной связи, такие как голосовые вызовы и СМС, ушли на второй план. Доходы сотовых операторов от традиционных услуг с каждым годом снижаются. Такая тенденция, увы, наблюдается во всем мире. Но операторы связи компенсируют это увеличением использования мобильного Интернета и подключением пакетных тарифных планов, которые обеспечивают стабильный ежемесячный доход.

Электронные кошельки как работали, так и будут продолжать работать

Помимо этого мобильные операторы стараются предоставить новые услуги и сервисы, которые будут не только удовлетворять требования клиентов, но и служить источником дополнительного дохода. Для отечественных операторов таким решением стали платежные сервисы, которые запустились в прошлом году: «О!Деньги» (мобильный оператор О!), MegaPay (MegaCom) и «Баланс.кг» (Beeline). Все три сервиса имеют один банк-партнер – «Дос-Кредобанк».

Мобильные операторы уверены, что их сервисы станут именно теми решениями, которые удовлетворят потребности клиентов, несмотря на то что на рынке уже существуют такие лидеры, как «Элсом» и «Мобильник».

«К сожалению, за пять лет функционирования текущих сервисов реальное число их пользователей остается крайне низким. Мы стремимся отвечать потребностям своих абонентов и предоставить полный спектр современных цифровых услуг. Видя отклики наших клиентов, можно с уверенностью сказать: это именно то, что было нужно потребителям», - прокомментировали нам представители «Нур Телеком» (ТМ О!).

Мобильные операторы – это структуры, поднадзорные Государственному агентству связи, которое выдает им лицензии на предоставление услуг. Однако электронные кошельки – это уже деятельность, связанная с деньгами, которую тоже нужно контролировать. Поэтому мобильные операторы работают с банками-партнерами.

[article 166]

«Операторы связи вплотную взаимодействуют с банковским сектором, который подконтролен НБ КР. Операторы размещают гарантийные взносы в коммерческих банках страны для обеспечения принимаемых платежей в пользу поставщиков услуг.

Также для выпуска электронных денег необходима отдельная лицензия. Только в сотрудничестве с банковским сектором данный сервис возможен», - поясняют в «Альфа Телеком» (ТМ MegaCom).

Как видно, рынок мобильных платежей развивается, и, как результат, повышается конкуренция. Операторы связи заявляют о том, что за несколько месяцев привлекли более 100 тыс. пользователей платежных сервисов. Конечно, каждый пытается заявить о преимуществах и отличиях своего продукта от других. Однако если смотреть объективно, то сервисы мобильных операторов незначительно отличаются от существующих кошельков.

«Электронный кошелек «Баланс.кг» запущен и принадлежит ОАО «Дос-Кредобанк». Наша компания лишь дала возможность абонентам привязать лицевой счет к данному продукту. То, что «Баланс.кг» можно пополнять за счет авансовых средств на лицевом счете, является ключевым отличительным фактором от других электронных кошельков на рынке», - отмечают в «Скай Мобайл» (ТМ Beeline).

Т. е. этот электронный кошелек можно пополнять с личного счета абонента. Это как раз то, что хочет запретить Национальный банк.

Нацбанк намеревается запретить не сами электронные кошельки, а именно возможность пополнения их с баланса лицевого счета абонента

Еще раз подчеркнем, что Нацбанк намеревается запретить не сами электронные кошельки, а именно возможность пополнения их с баланса лицевого счета абонента. Основной целью внедрения услуги является удовлетворение потребностей самих клиентов, говорит глава Ассоциации операторов связи Айбек Куренкеев.

«Сейчас комиссии на обналичивание и пополнение (кошельков с баланса лицевого счета - прим. ред.) нет. Эта мера носит, скорее, маркетинговый характер, чтобы вовлечь как можно больше людей и абоненты прочувствовали все удобства использования безналичных платежей. Второе – переход от теневой экономики, переход от денег, которые мы храним под подушкой, к безналичным платежам. Это сопутствует росту налогооблагаемой базы. Есть больше гарантий, надежности, стабильности. Это сопутствует развитию электронной коммерции», - пояснил он.

Операторы подчеркивают, что расплачиваться с баланса телефона нельзя. Можно лишь перевести средства на электронный кошелек, а уже потом производить оплату услуг.

«Счет электронного кошелька существует отдельно, баланс лицевого счета – отдельно. Это все отражено в самом кошельке. Для нас самое главное, чтобы была возможность использовать баланс мобильного телефона и осуществлять мобильные платежи. Т. е. если абонент отправил себе на номер мобильного телефона 200 сомов в качестве аванса для дальнейшего использования и проговорил 50 сомов, остаток аванса – 150 сомов – мог перевести на кошелек и распоряжаться ими», - сказали в «Альфа Телеком».

Не совсем понятно, в чем удобство того, чтобы пополнять баланс телефона с терминала, а потом переводить эти деньги на электронный кошелек, если можно с этого же терминала пополнить сам кошелек. Ведь на сегодня платежи с баланса телефона невозможны, поэтому в любом случае необходимо их переводить на кошелек. Но сотовые операторы настаивают на том, что такая возможность крайне необходима клиентам.

«В Казахстане, как и в России и десятках других стран, включая Кыргызстан, платежи проходят с электронных кошельков, а не с лицевого счета. Последний служит лишь источником пополнения электронного кошелька. Если запрет НБ КР вступит в силу, права и возможности пользователей электронных кошельков будут существенным образом ограничены. Фактически пользователями электронных кошельков останутся, как и сейчас, менее 5% населения. Миллионы кыргызстанцев по-прежнему не смогут пополнять электронные кошельки и будут продолжать пользоваться наличностью», - замечают в Beeline.

Несмотря на то что аргумент звучит утрированно, доля правды в этом есть, ведь в столице и некоторых городах пополнить кошелек с терминала можно на каждом шагу, а в регионах это сделать немного труднее. Там все еще пополняют баланс с тетрадкой, отправляя СМС оператору. Однако по республике наблюдается рост сети терминалов и банкоматов. Поэтому совсем уж без возможности пополнения электронных кошельков мы не останемся.

Куренкеев уверяет, что средства абонентов будут находиться в сохранности, поскольку электронные кошельки мобильных операторов работают через банки, которые в свою очередь подконтрольны финрегулятору.

«Если человек загрузил 1 тыс. сомов на баланс, перевел их в кошелек, эти деньги проходят все идентичные процедуры и поднадзорные функции Национального банка, который видит все платежи. Если человек захочет их обналичить, то ему нужно будет прийти с паспортом и пройти все банковские процедуры, поскольку работа мобильных кошельков ничем не отличается от работы других электронных кошельков», - пояснил глава ассоциации.

Но желание мобильных операторов дать возможность абонентам пополнять кошелек с баланса личного счета помимо пользы для самих клиентов так же дает и новые возможности операторам, считает он.

«Чем больше денег абонент держит на балансе телефона, тем больше шансов у мобильных операторов продать ему дополнительные услуги. Кроме того, если клиент со своего баланса оплачивает другие услуги, то, выступая в качестве посредника, сотовый оператор может взимать свои комиссионные», - подчеркивает эксперт в области связи Дмитрий Ветлугин.

Т. е. технические возможности позволяют абонентам совершать платежи напрямую с баланса телефона, и это являлось бы дополнительным источником дохода для мобильных операторов. Этого не отрицает и Куренкеев.

«Со временем нулевые комиссии, возможно, превратятся в 1% от оборота. Это уже договорные отношения потребителя с операторами, когда будет решаться, откуда будет браться комиссия – с абонента или с поставщиков услуг. Какую модель выберут операторы, будет определять рынок», - отметил он.

Возможность хранить средства на балансе лицевого счета с целью пополнения электронных кошельков может обернуться рисками как для клиентов, так и для поставщиков услуг, считают в Нацбанке.

«Когда вы пополняете баланс, у вас есть лицевой счет, на который поступают деньги. Но фактически они попадают на счета мобильных операторов. Поэтому у нас возникает вопрос, где аккумулируются эти средства.

Также должна быть гарантия того, что деньги своевременно дойдут до поставщика услуг, в пользу которого абонент производит оплату», - поясняет зампредседателя НБ КР Лада Орозбаева.

Поскольку средства поступают на счет мобильных операторов и, по сути, никем не контролируются, Национальный банк требует финансовых гарантий того, что оператор не будет расходовать эти средства на свое усмотрение.

«Например, вы пополнили баланс мобильного оператора на 3 тыс. сомов для дальнейшей оплаты различных товаров или услуг, открываете, к примеру, «О!Деньги», выбираете услугу «Теплосеть», указываете счет и сумму 1 тыс. 200 сомов. А это значит, что 1 тыс. 200 сомов снялись с баланса мобильного телефона, пополнился кошелек, а оттуда уже прошла оплата в пользу «Теплосети», и Нацбанком гарантирована только эта сумма, а остальные деньги остались на счетах мобильного оператора, так как это считается по закону предоплатой за мобильную связь.

Если по каким-то причинам что-то произойдет с мобильным оператором, например, арестуют счета в рамках каких-то судебных споров, получается, все абоненты лишатся своих денег в один момент», - считает директор «Мобильника» Адилет Боотаев.

Еще одним поводом для введения запрета регулятор видит ненадежную персонификацию абонентов. И, как считают эксперты, опасения не беспочвенные. Риски мошеннических действий велики, потому что одним из больших пластов мобильных финансовых услуг являются переводы peer 2 peer (когда абонент может перевести деньги другому абоненту, который в свою очередь может их обналичить). Отследить источник поступления этих средств трудно.

«Первый принцип противодействия финансированию терроризма и отмыванию денег – знать своего клиента. В системах операторов сотовой связи данный принцип не реализован, несмотря на то что SIM-карты должны продаваться только по паспорту. В настоящий момент тысячи SIM-карт не имеют идентификации даже в России, где закон об их продаже только по паспорту работает давно, имеют хождение SIM-карты, не привязанные к конкретному человеку. В связи с этим граждане отказываются от возможности пополнения кошельков с баланса мобильного телефона», - рассказывают представители «Кыргызкоммерцбанка».

Глава Ассоциации операторов связи уверяет, что сервис максимально обеспечивает безопасность и вряд ли станет средством для пользования террористами.

«На практике, если говорить, к примеру, об экстремистах, это был бы самый глупый способ использовать так карту, потому что SIM-карты распространяются с помощью дилеров, которые либо на месте регистрируют их, либо предупреждают абонента, что в течение двух недель он должен зарегистрировать ее. Кроме того, если человек захочет обналичить деньги, ему нужно будет прийти с паспортом и пройти процедуру в отделении банка. У нас есть данные и о направлении звонков и СМС, информация о местоположении, с какими абонентами пересекался в недавнее время. С точки зрения безопасности для террористов это будет самый худший вариант», - заверил Куренкеев.

Однако персонификация абонентов мобильных операторов КР пока оставляет желать лучшего. Почти половина абонентской базы не принадлежит заявленным лицам, считает эксперт, который несколько лет работал в одной из сотовых компаний.

«Операторы могут приводить какую угодно статистику. Я не ошибусь, если скажу, что около 40% данных абонентских баз – это те, чьи сведения не соответствуют действительности. Проблема с достоверностью долгосрочная. У нас персонализация последние 3-4 года действует, а по мировому опыту высокой степени достоверности она достигается в течение пяти-семи лет. Сейчас говорить о надежной персонификации рано», - говорит Ветлугин.

Ассоциация операторов связи предлагает свой вариант обеспечения гарантий возвратности средств.

«Первое: все остатки, которые поступают на кошельки, будут иметь 100% резервирование в банке. Весь дневной оборот денег, который по факту будет потрачен, мы планируем хранить в финучреждении, это порядка 3-4 млн сомов. Также предлагаем депонирование 10% всех остатков абонентов на банковских счетах: остатки будут храниться и тех клиентов, которые пользуются кошельками, и тех, кто ими не пользуется. Таким образом мы создаем даже излишние резервы для того, чтобы система обеспечивала стабильную работу», - поясняет Куренкеев.

Однако и этот вариант пока не нашел поддержки в лице Национального банка и других участников рынка.

«Те варианты, которые они предлагают, не решают этой проблемы. Они предлагают гарантировать остатки на электронных кошельках, и только на 10% лицевого счета. Но так как все остатки у них фактически будут аккумулироваться не на кошельке, а на балансе лицевого счета, то, по сути, весь этот объем средств не гарантирован, а значит, несет риск», - отметили в «Коммерческом банке КЫРГЫЗСТАН».

Клиентская база сотовых операторов огромна. Даже в случае партнерства с банком возникают риски с эмиссией электронных денег, считают участники рынка.

«По положению Нацбанка эмитентом электронных денег должен выступать банк. А фактически же эмиссию электронных денег будут осуществлять операторы. При этом кредитное учреждение должно обеспечить своими средствами всю эмиссию электронных денег. Но если взять всю сумму на балансах всех сотовых телефонов, то у банка может не оказаться таких средств для погашения этих электронных денег, а оператор за их погашение не отвечает», - говорят представители «Кыргызкоммерцбанка».

Глава «Мобильника» считает, что пополнение кошельков с баланса лицевого счета возможно при условии, что операторы обеспечат сохранность не только средств на кошельках, но и тех средств, которые абоненты хранят на балансе телефона.

«Если мобильные операторы хотят заниматься финансовыми услугами, то единственный выход, чтобы мобильные операторы обеспечили не остатки на кошельках, так как кошельки в данном случае являются всего лишь транзитными счетами, а сами балансы абонентов мобильных операторов в полном объеме. Тогда это будет безопасно для населения и государства», - отмечает Боотаев.

Кыргызстан, конечно, не единственная страна, где думают о рисках мобильных платежей. Но при всех рисках в соседних государствах внедрить данный сервис удалось довольно успешно.

«Приводится много примеров того, что система работает в других странах. Однако почему-то наши операторы связи забывают, что в тех же России и Казахстане операторы связи работают через финансовые институты, а не напрямую. Российский «Билайн» работает через «Альфа банк», родственную ему структуру. У МТС есть собственный банк, как и у «Мегафона», - приводит пример Ветлугин.

В КР мобильные операторы тоже могут зарегистрировать юридическое лицо и получить лицензию регулятора для осуществления финансовой деятельности. Но этим вариантом они почему-то не спешат воспользоваться. По словам эксперта, у операторов связи есть свои видимые причины нежелания получать лицензию Нацбанка.

«Мобильные операторы у нас не хотят становиться финансовым институтом, потому что они будут подвергаться двойному регулированию – со стороны Госагентства связи и НБ КР. У каждого из них свои требования, и у последнего они еще более жесткие, поскольку все финансовые потоки будут под тщательным надзором. Чрезмерное регулирование плохо сказывается на развитии бизнеса», - подчеркнул он.

[news 7783]

Приход на финансовый рынок операторов связи, конечно же, не обрадовал банки, которые боятся потерять своих клиентов. На фоне того, что по разным причинам для оплаты услуг кыргызстанцам удобнее пользоваться электронными кошельками, нежели банковской картой, финансовые учреждения опасаются конкуренции, зная, какие мощные ресурсы есть у операторов мобильной связи.

Однако сотовые компании уверяют, что пришли на рынок вовсе не для того, чтобы отобрать клиентов, а для того, чтобы внедрять новые технологичные решения на рынке.

«Внедрение данного сервиса позволяет развиваться банкам в области предоставления новых услуг. При этом у операторов не стоит цель отобрать у них клиентов. Сервис по электронным кошелькам мобильных операторов в первую очередь разрабатывался для абонентов, которые являются клиентами. Для того чтобы эта клиентская база становилась больше, операторы инвестируют огромные средства. За последние годы в развитие сети вложено более $500 млн! Так почему же операторы не могут предоставлять своим же абонентам дополнительный, удобный сервис?» - комментирует ситуацию представитель «Альфа Телеком».

У банков было достаточно времени и ресурсов, чтобы, зная тенденции рынка, предоставить потребителям удобные решения для мобильных платежей. Но практически никто не сделал на это акцент. Исключение – «Элсом» от KICB и «Мобильный банкинг» от «Коммерческого банка КЫРГЫЗСТАН». Сервисы других финучреждений существуют, скорее, для галочки, нежели для того, чтобы стать по-настоящему популярным продуктом. О многих из них клиенты и не слышали никогда, а те, кто слышал, пользуются этими сервисами не так активно. И теперь, когда на рынке электронных платежей появляются игроки с огромными маркетинговыми бюджетами, которые могут также предложить клиентам мобильные платежные решения, банки, похоже, заволновались.

Однако эксперт считает, что Нацбанк в решении этого вопроса упорно оберегает банковский сектор.

«В Нацбанке хитрят, говоря, что защищают только интересы потребителей. Сейчас банки видят, что операторы связи хотят залезть на их территорию, и боятся потерять доход, поэтому они сопротивляются. И НБ КР как финансовый регулятор, чьей задачей является защита банковской системы, защищает кредитные учреждения, что в принципе делает правильно», - замечает Ветлугин.

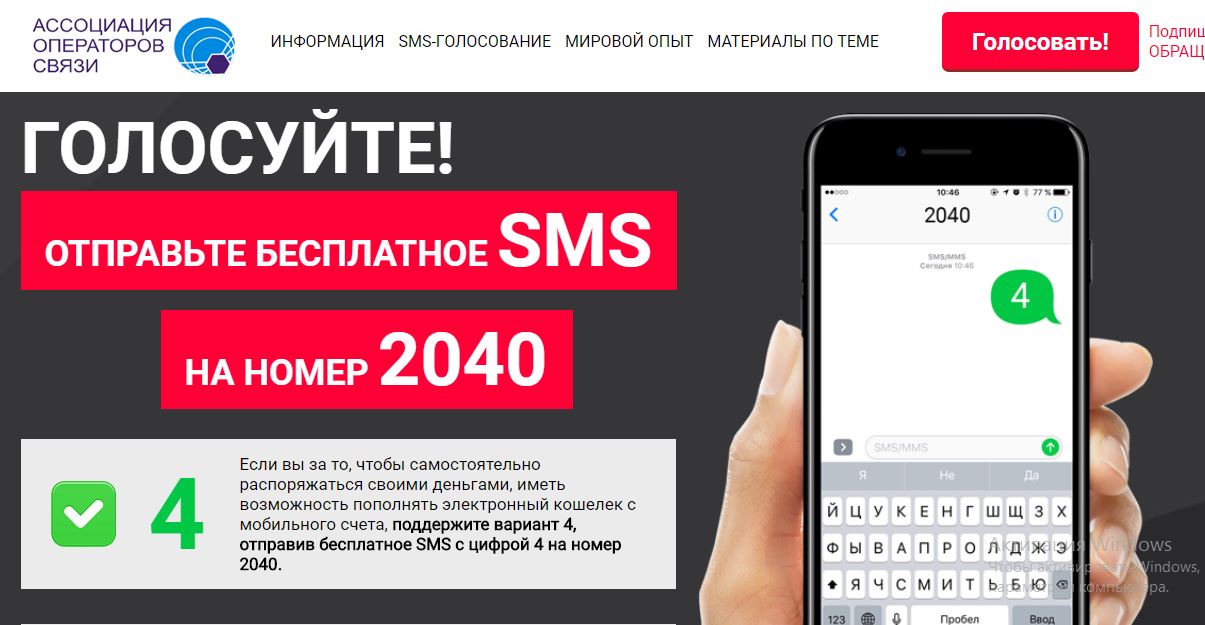

Поправки в законопроект об электронных деньгах до 12 февраля находятся на стадии общественного обсуждения. Стороны ищут приемлемый вариант, который войдет в окончательную редакцию. А пока участники рынка пытаются перетянуть на свою сторону общественное мнение, не всегда корректно призывая неравнодушных к ситуации кыргызстанцев отправлять СМС в поддержку того или иного варианта поправок.

Эксперт в области связи полагает, что есть более разумный способ прийти к консенсусу.

«Раз их переговоры не увенчались успехом, было бы логично привлечь в качестве посредника для разрешения ситуации международные финансовые корпорации. У них есть опыт внедрения на мировой арене систем мобильных финансов в различных странах», - советует он.

Но, какой бы вариант проекта закона ни приняли, электронные кошельки будут продолжать работать, как делают это сейчас. Вопрос лишь в том, смогут ли участники рынка объединить усилия для того, чтобы в дальнейшем создавать еще более инновационные решения для развития безналичных платежей в нашей республике.