Опубликовано

27.05.2025, 10:51В первом квартале 2025 года микрокредитные организации Кыргызстана выдали займы на сумму около 19 млрд сомов и обслужили, по данным Национального банка, более 340 тысяч заемщиков. Это на 30.5% больше, чем за аналогичный период прошлого года. Общий объем выданных средств также увеличился — на 39%.

Большинство заемщиков зарегистрированы в Бишкеке (38% от общего числа), а также в Ошской (14.5%), Джалал-Абадской (около 12%) и Чуйской (более 10%) областях. Эти же регионы получили и наибольшие объемы микрокредитов: 27% — Бишкек, свыше 16% — Ошская область, 14% — Джалал-Абадская и более 13% — Чуйская.

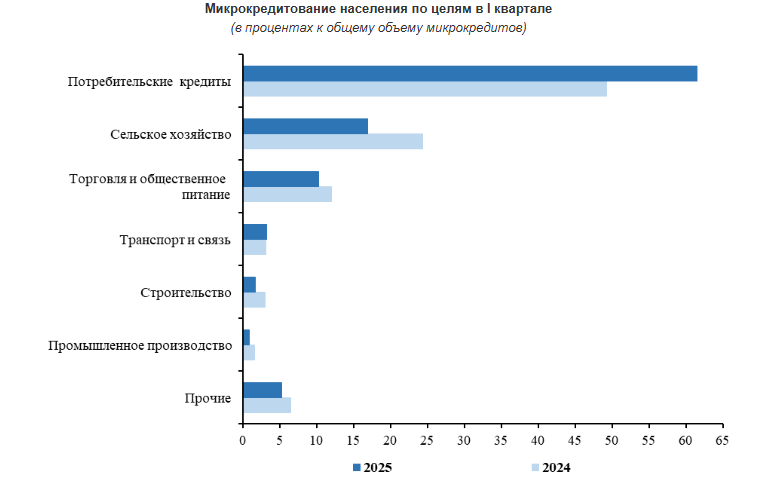

Из всех микрокредитов 61.5% были выданы на потребительские нужды — на 12.2% процентных пункта больше, чем год назад. На сельское хозяйство пришлось около 17%, на торговлю и общепит — чуть более 10%.

По мнению экономиста Нургуль Акимовой, рост популярности микрокредитов отражает не оживление экономики, а финансовую уязвимость граждан.

«Рост популярности микрокредитов, особенно в регионах, объясняется не только простотой и минимальными требованиями к заемщику, но и тем, что у значительной части населения наблюдается дефицит денежных доходов. В условиях, когда сбережений недостаточно, а доступ к традиционным банковским кредитам ограничен, микрофинансовые организации становятся зачастую единственным источником заимствования, несмотря на высокие процентные ставки», — рассказала эксперт редакции «Акчабар».

Такая динамика также указывает на социально-экономические перекосы, когда кредиты используются не для развития бизнеса, а как способ выживания. Это, в свою очередь, приводит к росту долговой нагрузки и снижает устойчивость домохозяйств.

Акимова также подчеркивает, что микрозаймы в регионах усиливают разрыв между богатыми и бедными.

«Доступ к более выгодным финансовым продуктам и возможностям для сбережения и инвестирования зачастую имеют только обеспеченные слои, в то время как менее защищенные граждане вынуждены обращаться к дорогим микрозаймам. Это усугубляет неравенство и ограничивает перспективы их социально-экономического роста», — отмечает эксперт.

Для изменения ситуации, по мнению Нургуль Акимовой, необходимо комплексное развитие финансовой инфраструктуры, повышение финансовой грамотности населения и расширение доступа к долгосрочным и доступным кредитным продуктам.

«Это снизит зависимость от микрокредитов и будет способствовать устойчивому развитию регионов», — заключила она.