Опубликовано

26.03.2026, 11:52За последний год государственный долг Кыргызстана существенно вырос, но куда важнее — изменилась его структура. Если раньше ключевым кредитором оставался Китай, то теперь страна постепенно диверсифицирует внешние заимствования и делает ставку на внутренний рынок и международные финансовые институты развития.

По данным Минфина Кыргызстана, на 31 января 2026 года общий государственный долг составил $8.94 млрд. За год он увеличился на $2.3 млрд, или почти на 35%. В сомовом выражении долг вырос на 201 млрд сомов — до 781.8 млрд сомов. При этом в отчетах за январь 2025-го и январь 2026 годов используется одинаковый курс — 87.45 сома за доллар, это означает, что рост в нацвалюте произошел не из-за курсовой переоценки, а из-за фактического увеличения заимствований.

Главный структурный тренд — снижение зависимости Кыргызстана от китайских кредитов.

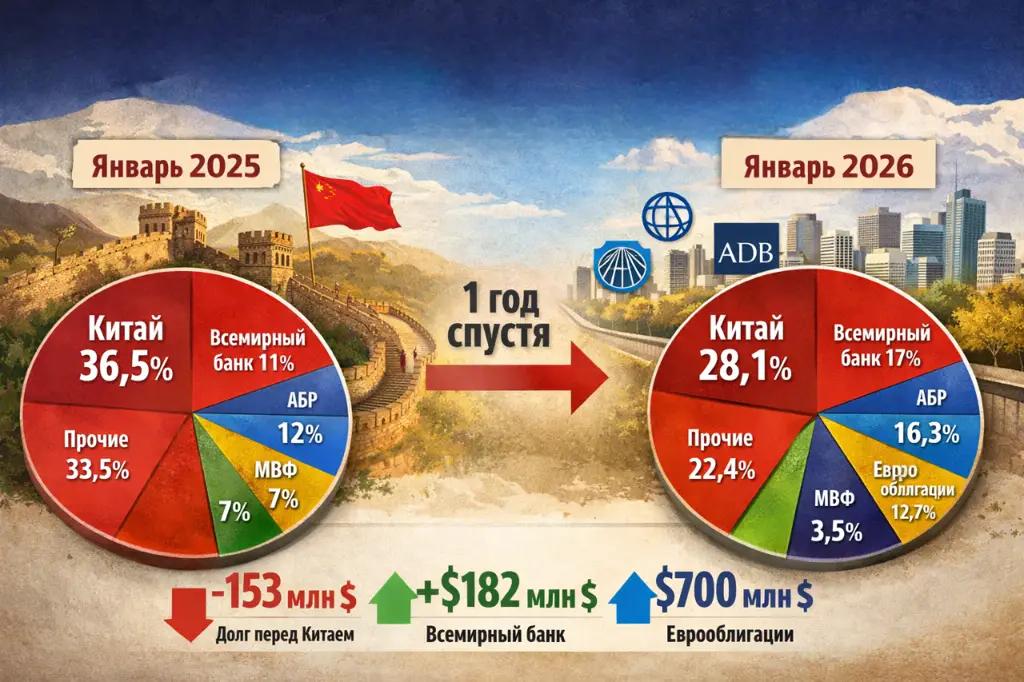

Объем долга перед Эксимбанком Китая за год сократился примерно на $153 млн — до $1.5 млрд. В результате доля Китая во внешнем долге уменьшилась с 36.5% до 28.1%.

Фактически это означает, что Бишкек постепенно отходит от модели, при которой один кредитор формирует значительную часть долгового портфеля.

Такая стратегия соответствует практике многих развивающихся стран. Поскольку диверсификация источников финансирования снижает долговые риски, особенно в условиях геополитической напряженности и волатильности рынков капитала.

Одновременно с сокращением китайской доли выросли обязательства перед многосторонними финансовыми институтами.

Так, долг перед Международной ассоциацией развития (структура Всемирного банка) увеличился почти на $183 млн, перед Азиатским банком развития — на $109 млн.

Подобные сдвиги можно рассматривать как переход к более «мягкой» структуре заимствований, так как кредиты многосторонних институтов чаще всего имеют льготные условия, длительные сроки и техническую поддержку проектов.

В то же время Кыргызстан постепенно сокращает обязательства перед МВФ — за год они уменьшились более чем на $130 млн. Это может быть сигналом снижения потребности республики в антикризисном финансировании.

Ключевым событием в структуре внешнего долга Кыргызстана в 2025 году стало первое размещение суверенных еврооблигаций на $700 млн. Эти бумаги сразу сформировали заметную долю в долговом портфеле страны и стали одним из факторов роста внешнего долга.

Размещение прошло на фоне высокого интереса инвесторов. Объем заявок превысил $2.1 млрд, что в три раза больше самого выпуска. В покупке приняли участие более 100 международных инвесторов из США, Великобритании, Европы и Азии.

Суверенные еврооблигации были выпущены сроком на 5 лет с купонной ставкой 7.75%, которая отражает текущий уровень странового рейтинга Кыргызстана и восприятие рисков на международных рынках капитала.

С одной стороны, выход на рынок еврооблигаций рассматривается как имиджевый и стратегический шаг — он позволяет расширить доступ к финансированию, повысить инвестиционную узнаваемость страны и привлечь средства на развитие инфраструктуры и энергетики. С другой — такие заимствования формируют долгосрочную нагрузку на бюджет. Уже в ближайшие годы расходы на выплату процентов по этим бумагам будут превышать 4.8 млрд сомов ежегодно, оставаясь стабильными до 2028 года.

Погашение всей суммы еврооблигаций ожидается в 2030 году, когда наступит срок их обращения. Это означает, что Кыргызстан фактически получает «передышку» по выплатам основного долга, но одновременно формирует крупный пик погашений в будущем. В результате еврооблигации стали новым фактором рыночных рисков. Их высокая ставка делает обслуживание долга более чувствительным к состоянию бюджета и макроэкономической динамике.

Еще один ключевой тренд — ускоренный рост внутреннего государственного долга. За год он увеличился более чем на 70%, достигнув $3.6 млрд.

Это означает, что государство стало значительно активнее финансировать бюджет за счет выпуска государственных ценных бумаг на внутреннем рынке. Такая стратегия позволяет снижать валютные риски, поскольку обязательства номинированы в сомах.

Вместе с тем в рассматриваемом периоде курсовой фактор практически не влиял на стоимость долга. Официальный курс доллара, используемый в отчетности, оставался стабильным — на уровне 87.45 сома. Следовательно, рост долговой нагрузки в сомах произошел прежде всего из-за увеличения объема заимствований, а не из-за девальвации.

При этом внутренняя долговая политика имеет и обратную сторону. По оценкам аудиторов, внутренние заимствования обходятся государству дороже внешних льготных кредитов.

Еще в 2023 году Счетная палата указывала на высокую цену внутренних заимствований государства. При выпуске гособлигаций на 54.6 млрд сомов бюджет получил лишь 38 млрд сомов — бумаги размещались с крупным дисконтом, который составил 16.6 млрд сомов. При этом погашаться они будут по номиналу. Это означает, что за фактически привлеченные 38 млрд сомов государству предстоит выплатить инвесторам 62.2 млрд сомов. Это существенно увеличивает реальную стоимость внутреннего долга.

В совокупности изменения в структуре госдолга показывают, что Кыргызстан постепенно снижает зависимость от Китая как крупнейшего внешнего кредитора, одновременно усиливая сотрудничество с международными финансовыми институтами развития и активнее привлекая средства на внутреннем рынке.

Однако говорить о полном ослаблении финансовой связки с Пекином преждевременно. Сегодня страны реализуют один из крупнейших инфраструктурных проектов — строительство железной дороги Китай—Кыргызстан—Узбекистан.

Общая стоимость мегапроекта оценивается примерно в $4.7 млрд, что сопоставимо с почти 90% текущего объема внешнего государственного долга страны. Уже один этот показатель демонстрирует масштаб и стратегическое значение проекта для экономики региона.

Формально финансирование не будет отражаться напрямую в государственном долге. Около $2.3 млрд китайская сторона предоставляет в виде кредита сроком на 35 лет совместной проектной компании, созданной для реализации железной дороги. Остальные $2.3 млрд формируются как вклад в уставный капитал, где доли распределены следующим образом: Китай — 51%, Кыргызстан и Узбекистан — по 24.5%. В числе кредиторов выступают Государственный банк развития Китая и Экспортно-импортный банк Китая.

Тем не менее даже при такой финансовой конструкции проект фактически усиливает долгосрочную экономическую взаимосвязанность Кыргызстана и Китая. Хотя обязательства юридически закреплены за проектной компанией, их обслуживание и эффективность будут влиять на государственные финансы, инвестиционный климат и долговую устойчивость страны в будущем.

Таким образом, снижение доли китайских кредитов в структуре госдолга не означает снижения стратегической роли Китая для Кыргызстана.