В течение последних нескольких лет рынок платежных систем Кыргызстана заметно вырос: за 10 лет с момента появления первого игрока и до сегодняшнего дня, когда в стране насчитывается уже 20 платежных организаций.

Платежные системы приобрели новый, более высокий статус в экономике республики и стали лицензироваться Национальным банком. На сегодня этот сектор стремится к технологическому развитию, соответствующему мировому уровню, внедряя современные инструменты приема наличных и электронных платежей от населения. Доступность и простота платежей позволили нам отказаться от оплаты услуг в почтовых отделениях или точках приема и делать это в один клик со своего мобильного телефона.

Журналист «Акчабара» побеседовала с крупнейшими игроками рынка платежных систем КР и узнала, как менялся рынок, что представляют собой платежные системы сейчас и куда они стремятся в будущем.

Многие из нас помнят, что пополнение баланса телефона осуществлялось с помощью карт предоплаты номиналом 50, 100 и 200 единиц. Это было неудобно для большинства абонентов. Кроме того, карты можно было приобрести с наценкой от 8% до 15%. Например, карта номиналом 200 сомов отпускалась по цене 230 сомов.

В 2005 году появились сервис Unicard — карты предоплаты номиналом 250, 500, 1 500 и 3 тыс. сомов и веб-сайт для оплаты.

«Стремительное развитие платежных систем – это в первую очередь достижение компаний, работающих в сфере IT-индустрии. Развитие связано с потребностями клиентов оплачивать услуги мобильной связи, Интернета, коммунальные платежи и другие моментально, имея под рукой доступные платежные инструменты. Во-вторых, существует и потребность самих поставщиков услуг, которые также хотят иметь разветвленную сеть приема платежей и получать гарантированно оплаченные клиентами денежные средства», - считает глава Ассоциации платежных систем Кыргызстана Руслан Алишев.

Первые платежные системы в стране появились в 2006 году, когда один из сотовых операторов внедрил новую систему обработки платежей. Она позволила осуществить соединение первых платежных систем с биллингом сотового оператора. В 2007-м отдельные платежные системы приступили к внедрению автоматизированных платежных терминалов, что позволило значительно расширить спектр предоставляемых услуг оплаты: мобильной и фиксированной связи, Интернета, ТВ и коммунальных предприятий. А уже в 2010 году запустили первый отечественный электронный кошелек «Мобильник».

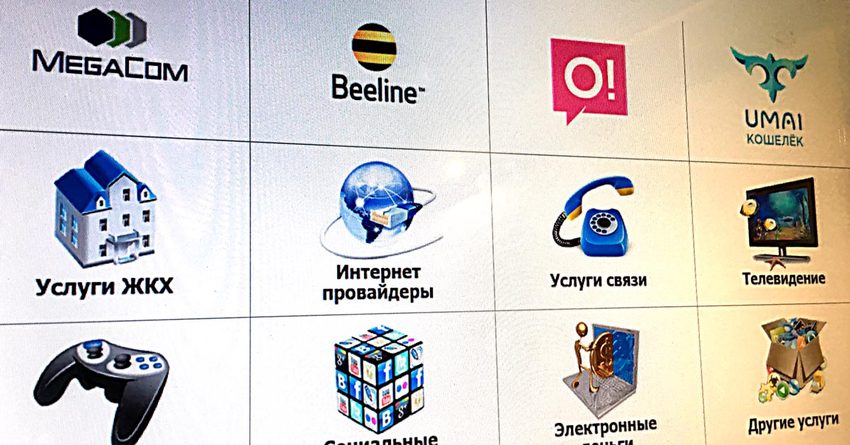

В сфере приема моментальных розничных платежей в Кыргызстане осуществляют деятельность 21 юридическое лицо, из них 19 имеют лицензии Национального банка на право осуществления деятельности оператора платежной системы и 20 лицензий на право осуществления деятельности платежной организации. По данным НБ КР, в рамках систем быстрых розничных платежей по состоянию на конец прошлого года действовало свыше 2 300 кэш-ин терминалов и свыше 10 тыс. точек приема платежей.

«Заинтересованность со стороны поставщиков услуг и товаров растет так же, как заинтересованность населения. Сейчас на дворе XXI век, и люди ценят свое время как никогда ранее, все можно делать удаленно, а на крайний случай по пути. В настоящее время платежные системы дают такую возможность населению. Они обеспечили широкое географическое покрытие, позволяющее предоставлять услуги приема платежей как жителям крупных населенных пунктов, так и жителям деревень и сел. Сейчас около 50 тыс. кыргызстанцев обеспечены работой в качестве агентов по приему платежей. Согласно информации, представленной Нацбанком, общий объем денежных средств, обработанный платежными системами за 2016 год, составил почти 24 млрд сомов», - пояснил эксперт по платежным системам, директор компании «Мобильник» Адилет Боотаев.

Платежные терминалы остаются наиболее удобными для большинства кыргызстанцев способами оплаты услуг. На сегодня на территории КР действует более 3 тыс. платежных терминалов. Крупнейшими игроками рынка являются «Мобильник» и QIWI — на них суммарно приходится более 70% всех терминалов. Свои платежные решения развивают коммерческие банки «Оптима» и «Дос-Кредобанк».

Из них:

В платежных терминалах можно оплатить более 600 услуг и товаров. Общее количество платежей – 8 млн транзакций в месяц на сумму более 1 млрд сомов.

По состоянию на 10 мая 2017 года Национальный банк КР выдал семь лицензий на операции с электронными деньгами. Эмитентами электронных денег в стране являются KICB, «ФИНКА Банк», «Компаньон», Банк «Бай-Тушум», «БТА Банк», «Дос-Кредобанк» и «Бакай Банк».

Электронные кошельки позволяют предоставлять населению более широкий спектр услуг, в отличие от других платежных инструментов: оплата билетов, заказ и доставка еды на дом, интернет-эквайринг, оплата товаров и услуг в торгово-сервисных предприятиях (ТСП) и др.

Согласно информации, представленной Нацбанком, общий объем денежных средств, проведенный посредством электронных кошельков за 2016 год, составил 697.5 млн сомов.

При этом основную деятельность ведут только три электронных кошелька: «Мобильник.Деньги», «ЭЛСОМ» и «Умай».

Крупнейший и наиболее развитый участник рынка. Он начинал свою деятельность с продажи карт предоплаты (скретч-карты), затем компания занялась пополнением баланса мобильных операторов. После этого «Мобильник» обзавелся собственными автоматизированными платежными терминалами. Сейчас он имеет три основных платежных инструмента: пункты приема платежей, платежные терминалы и электронный кошелек.

Сеть «Мобильника» состоит из 1 500 терминалов, 8 500 пунктов приема платежей, 90 тыс. электронных кошельков. Оплатить можно более 600 услуг. Компания обрабатывает 4.5 млн транзакций в месяц по всей сети «Мобильника» (все платежные инструменты).

В компании ОсОО «ОСМП» (торговая марка QIWI) отказались отвечать на неоднократные запросы журналистов «Акчабара» при подготовке данного материала.

Платежная система QuickPay основана в 2003 году в России. Компания начала свою деятельность как разработчик программного обеспечения для сенсорных платежных терминалов на операционной системе Linux. QuickPay — платежная система полного цикла, т.е. имеет собственный завод по производству платежных терминалов.

В 2008-м началось создание представительств платежной системы QuickPay в регионах РФ и странах ближнего зарубежья. Компания открыла представительства в Казахстане, Монголии, а также на Филиппинах и в Кыргызской Республике (ОсОО «Система Квикпэй»).

Согласно данным, представленным QuickPay, сеть компании в республике насчитывает около 950 платежных терминалов. Однако, по официальной информации НБ КР, в стране в целом около 3 тыс. терминалов, из которых на конец 2016 года QuickPay принадлежало только 300 устройств. Получается, что либо компания за пять месяцев сумела оснастить регионы более 600 терминалов, либо имеет неучтенные устройства.

Помимо платежных терминалов, она использует и другие платежные инструменты, такие как веб-кассы, Java-приложения и SMS-платежи. Всего через платежную систему QuickPay можно оплатить услуги более 450 операторов.

Компания появилась на рынке еще в 2004 году, подписав агентский договор с ОсОО «АкТел» (обанкротившийся мобильный оператор Fonex). В 2015-м ОсОО «Терем ПЭЙ» получило две лицензии от Национального банка КР на осуществление своей деятельности.

Терминальная сеть компании состоит из 147 единиц оборудования, находящегося в ее собственности, и 20 субагентских терминалов. По Кыргызстану действуют более 3 тыс. пунктов приема платежей. Для клиентов ОсОО «Терем ПЭЙ» доступна оплата более 400 видов услуг. Ежемесячное количество транзакций платежной системы не превышает 500 тыс.

В настоящее время «Терем ПЭЙ» проводит интеграцию с ОАО «Росинбанк» в плане эмиссии электронных денег и запуска собственного электронного кошелька.

Компания BM Technologies, основанная в 2012 году, является разработчиком и оператором платежной системы и электронного кошелька Umai.

Umai является платежным сервисом, с помощью которого пользователи могут совершать платежи электронными и наличными деньгами, а также с помощью банковских карт.

Сервис сотрудничает с 200 операторов услуг, а сеть Umai в Бишкеке состоит из 50 терминалов. Партнером платежной системы выступает «Банк Компаньон», филиальная сеть которого насчитывает 100 терминалов по республике.

По данным BM Technologies, количество транзакций в системе за месяц в среднем составляет 40 тыс.

В последние годы сфера розничных платежей является именно той областью в рамках сектора финансовых услуг, где наиболее активно внедряются самые передовые технологии, продукты и новые бизнес-модели. Рассмотрим наиболее интересные продукты, созданные банками Кыргызстана.

Сервис «Мобильный банкинг» запущен в августе 2014 года. К нему можно привязать любую, выпускаемую банком карту (Visa, MasterCard, «Золотая корона», «Элкарт») или депозитный счет.

Пользователь «Мобильного банкинга» может оплачивать услуги, пополнять баланс сотового телефона, производить денежные переводы с карты на карту, пополнять депозит, а также осуществлять межбанковские переводы.

Пользователями услуги «Мобильный банкинг» являются более 75 тыс. клиентов. Количество транзакций по оплате различных услуг и оплате в ТСП составляет около 50 тыс. в месяц.

Электронный кошелек «ЭЛСОМ» (проект KICB) появился на рынке в 2014 году. Он предоставляет сервис по оплате услуг, переводу денег, получению кредитов и хранению средств.

По данным самой компании, пользовательская база «ЭЛСОМ» составляет около 300 тыс. человек.

Наиболее востребованными услугами «ЭЛСОМ» являются денежные переводы из России и Казахстана. Услуги внутри кошелька предоставляются бесплатно, поскольку комиссию оплачивают поставщики услуг и торговые точки.

«Оптима24» – это мобильные приложения, позволяющие работать с банковскими счетами и карточками банка через смартфон или планшет. Приложение имеет функцию проведения моментальных платежей.

Сервис по приему платежей «Оптима Банка», состоящий из 130 терминалов, работает на платформе, созданной еще «АзияУниверсалБанком».

В конце 2016 года банк запустил собственное решение, позволяющее осуществлять моментальные платежи без использования шлюзов других операторов.

Финансовое учреждение уже имеет прямые контракты, которые позволяют принимать платежи по более 120 услугам, включая наиболее популярные: оплату коммунальных услуг, Интернета и услуг сотовых операторов.

Система банка обрабатывает более 7 тыс. операций ежедневно. Платежная сеть «Дос-Кредобанка» состоит из 150 терминалов и 300 пунктов приема платежей.

Несмотря на то что рынок платежных систем появился в Кыргызстане в 2004 году, регулятором этого сектора Национальный банк страны стал лишь в 2015-м. Игроки рынка считают это хорошим показателем развития отрасли, поскольку регулирование способствует формированию общих правил для всех участников процесса.

«Самое главное, чего бы хотели видеть участники рынка, – это равные условия для всех, чтобы никакие нормативные правовые акты не могли ставить привилегированные условия для одних участников рынка перед другими, чтобы не было допущено двойных стандартов при регулировании данной отрасли. При таких условиях рынок сможет самостоятельно определять тенденции и предлагать новые инновационные продукты», - подчеркнул Руслан Алишев.

Еще один из участников рынка считает, что на фоне мировой тенденции ситуация в КР также значительно изменится.

«По нашему мнению, доля электронных кошельков на рынке моментальных платежей пока небольшая. Однако, учитывая мировую тенденцию и ежегодный прирост, можно сказать, что в ближайшие годы ситуация в корне изменится в пользу электронных платежей», - отметил руководитель розничной деятельности KICB Талантбек Омуралиев.

Национальный банк в свою очередь выражает свою заинтересованность в том, чтобы сектор развивался.

«Нацбанк также осуществляет работу в данном направлении. Например, в настоящее время разработан и проходит общественное обсуждение проект временного положения «О специальном режиме внедрения банковских инновационных услуг в Кыргызской Республике». Кроме того, для развития розничных платежей на данный момент разрабатываются основные направления развития отрасли на 2018-2020 годы», - рассказал начальник отдела анализа и развития платежных систем управления платежных систем НБ КР Айбек Султаналиев.

Но, по словам руководителя одной из лидирующих компаний рынка, поддержки только Нацбанка для развития всей отрасли будет недостаточно.

«Для полноценного, скорейшего и качественного развития платежных организаций в стране необходима поддержка не только Национального банка, но и других государственных органов, а также правительства. Для этого необходимо максимально оптимизировать регулирование процессов со стороны госорганов и служб с целью исключения факторов, тормозящих развитие платежных организаций и электронных платежей», - добавил Адилет Боотаев.

Копирование материалов, представленных на сайте, возможно только с разрешения редакции и с обязательным указанием активной гиперссылки на источник